Kanzlei aktuell 7/2025

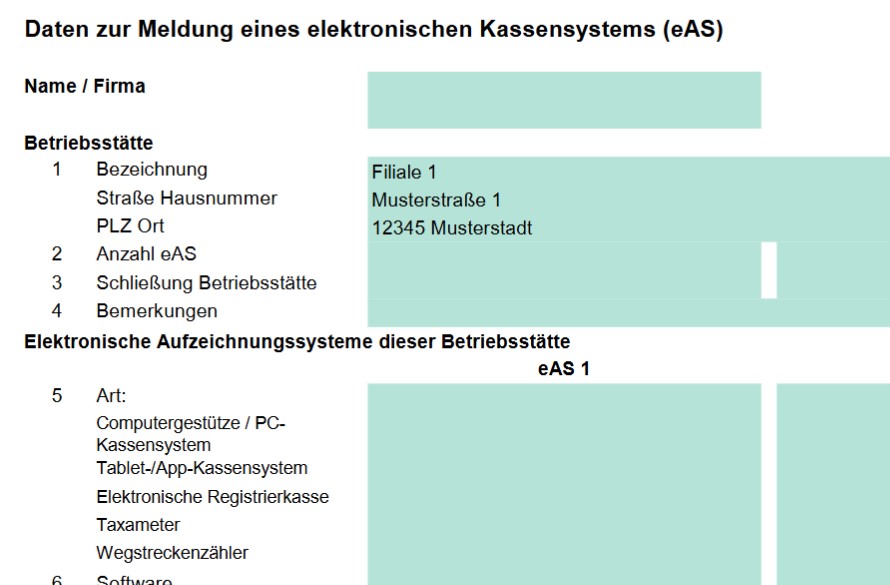

Meldung von Kassensystemen an die Finanzverwaltung In diesem Jahr 2025 wird eine weitere steuerliche Verpflichtung für Unternehmen verbindlich umgesetzt: die bereits zum 01.01.2020 eigeführte, jedoch bislang ausgesetzte Kassenmeldepflicht tritt endgültig in Kraft. Näheres dazu können Sie unserer Dokumenten-Sammlung entnehmen: Merkblatt Datenblatt Ausfüllhilfe Auftrag Kassenmeldung

Kanzlei aktuell 1/2025

Zuordnung von Wirtschaftsgütern zum Unternehmensvermögen Bei der Zuordnung von Wirtschaftsgütern ist zwischen der Zuordnung zum Unternehmensvermögen und Betriebsvermögen zu unterscheiden. Das Unternehmensvermögen umfasst die Zuordnung aus umsatzsteuerlicher, das Betriebsvermögen aus ertragsteuerlicher Sicht. Beide Zuordnungen sind getrennt voneinander zu treffen. Die nachfolgenden Ausführungen beziehen sich ausschließlich auf die Zuordnung i. S. d. Umsatzsteuergesetzes: Grundsätze der Zuordnung […]

Kanzlei aktuell 12/2024 #3

Erhöhung des Mindestlohns zum 01.01.2025 Der gesetzliche Mindestlohn steigt ab dem 01.01.2025 von bisher 12,41 € auf 12,82 €. I. Geltungsbereich Der gesetzliche Mindestlohn bezieht sich auf die Bruttovergütung pro Stunde. Vergütungen, welche die gewöhnliche Arbeitsleistung des Arbeitnehmers betreffen (Grundgehalt/-lohn), sind Bestandteil des Mindestlohns. Zulagen und Zuschläge sind wiederum zusätzlich zum Grundgehalt/-lohn zu zahlen (z.B. […]

Kanzlei aktuell 12/2024 #2

Verpflichtende Versicherungsnummernabfrage für Arbeitnehmer ab 2025 Eine Vielzahl der bestehenden Verfahren in der Sozialversicherung sollen effektiver ausgestaltet und im Sinne der Digitalisierung und Entbürokratisierung verbessert werden. Daher wurde die generelle Pflicht des Arbeitnehmers zur Vorlage eines Versicherungsnachweises am Beginn eines Beschäftigungsverhältnisses durch den automatisierten Abruf der Versicherungsnummer seitens des Arbeitgebers bei der Datenstelle der Rentenversicherung […]

Kanzlei aktuell 12/2024 #1

Änderungsanzeigepflicht bei der Grundsteuer: Mit der Reform des Grundsteuerrechts wurde auch die Anzeigepflicht bei eingetretenen Änderungen neu eingeführt. Durch die Änderungsanzeigepflicht will der Gesetzgeber sicherstellen, dass den Finanzbehörden die nötigten Informationen und Unterlagen für die Fortschreibung der Grundsteuerwerte vorliegen. Betroffen von der Anzeigepflicht sind insbesondere Änderungen, die sich auf die Höhe des Grundsteuerwerts nach dem […]

Kanzlei aktuell 11/2024

Betriebsveranstaltungen – Verspätete Pauschalversteuerung führt zur Beitragspflicht in der Sozialversicherung Zuwendungen an einen Arbeitnehmer im Rahmen einer Betriebsveranstaltung sind bis zu einem Freibetrag von 110 € beitragsfrei in der Sozialversicherung. Der Freibetrag kann für zwei Veranstaltungen im Kalenderjahr in Anspruch genommen werden. Wird der Freibetrag von 110 € jedoch für eine Veranstaltung überschritten oder werden […]

Kanzlei aktuell 08/2024

Vorsteuervergütungsverfahren: Anträge bis 30.09.2024 möglich Wurden Unternehmer in 2023 im EU-Ausland mit ausländischer Umsatzsteuer belastet, erstatten die EU-Mitgliedstaaten unter bestimmten Voraussetzungen die dort gezahlte Umsatzsteuer. Ist der Unternehmer in dem betreffenden EU-Mitgliedstaat nicht für umsatzsteuerliche Zwecke registriert und beträgt der Vergütungsbetrag mehr als 50 €, kann er die Vorsteuerbeträge durch das Vorsteuervergütungsverfahren grundsätzlich geltend machen. […]

Wir sind umgezogen!

Am Standort Ansbach sind wir sind umgezogen: von der Welserstr. 8 in die Bahnhofstr. 2A. Telefon und Mail-Adresse sind unverändert geblieben. Kommen Sie doch selbst vorbei und machen sich ein Bild von unseren neuen Räumlichkeiten! Wir freuen uns auf Ihren Besuch.

Kanzlei aktuell 01/2024

EILT! 11.1.2024 ist Fristende! Wahlrecht zur Entnahme von privat mitgenutzten Photovoltaikanlagen mit 0% Umsatzsteuer – Terminsache 11.01.2024 ! Sehr geehrte Damen und Herren, wir hoffen, Sie sind gut in das neue Jahr gestartet und wünschen Ihnen auch auf diesem Wege ein gutes und gesundes neues Jahr! Im Rahmen einer aktuellen Regelung des Bundesfinanzministeriums möchten wir […]

Jahresrückblick 2023

2023 war wieder ein pralles Jahr mit jeder Menge Aktivitäten für unser Team und für jeden persönlich. Grund genug, im Folgenden einige unserer Highlights kurz darzustellen. (Jede Menge mehr und laufend aktualisiert findet sich auf unseren LinkedIn- und Instagram-Kanälen.) Strategiesitzung: Im Februar fiel der Startschuss für unsere Arbeitkreise zur Umsetzung der „Agenda 2030“ mit […]