Kanzlei aktuell 01/2026

Sofortmeldepflicht für das Friseur- und Kosmetikgewerbe Mit dem Gesetz zur Modernisierung und Digitalisierung der Schwarzarbeitsbekämpfung wurden sowohl das Friseurhandwerk als auch das Kosmetikgewerbe in den Katalog der für Schwarzarbeit und illegale Beschäftigung besonders anfälligen Branchen aufgenommen. Erforderlich machten dies u.a. erhebliche strukturelle Veränderungen innerhalb der Branche, wie etwa die deutliche Zunahme von Barbershops und Nagelstudios. […]

Kanzlei aktuell 12/2025

Elektro- und Plug-in-Hybridfahrzeuge im Unternehmen Immer mehr Unternehmen setzen auf Elektro- und Plug-in-Hybridfahrzeuge. Dienstwagen mit Stecker, Wallboxen zu Hause und Ladesäulen auf dem Firmengelände sind Alltag. Und Elektrofahrzeuge sind nicht nur gut für die Umwelt, sondern auch steuerlich attraktiv. So hat die Finanzverwaltung am 11. November 2025 ein neues Anwendungsschreiben zur steuerlichen Förderung von Elektromobilität […]

Kanzlei aktuell 11/2025

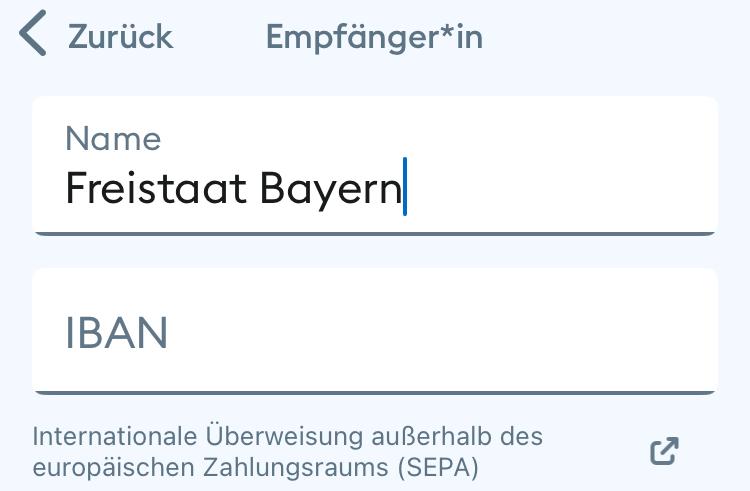

Einheitlicher Empfängername „Freistaat Bayern“ bei Überweisungen an die Finanzbehörden Ab Oktober 2025 wird aufgrund von EU-rechtlichen Vorgaben im Bankenverkehr bei Online-Überweisungen genauer geprüft, ob Zahlungen sicher und korrekt beim richtigen Empfänger ankommen. Künftig wird im Rahmen des Überweisungsvorgangs durch die Banken automatisch der Empfängername mit der IBAN abgeglichen (sogenannter „IBAN-Namensabgleich“ oder „Verification of Payee“). Ziel […]

Kanzlei aktuell 1/2025

Zuordnung von Wirtschaftsgütern zum Unternehmensvermögen Bei der Zuordnung von Wirtschaftsgütern ist zwischen der Zuordnung zum Unternehmensvermögen und Betriebsvermögen zu unterscheiden. Das Unternehmensvermögen umfasst die Zuordnung aus umsatzsteuerlicher, das Betriebsvermögen aus ertragsteuerlicher Sicht. Beide Zuordnungen sind getrennt voneinander zu treffen. Die nachfolgenden Ausführungen beziehen sich ausschließlich auf die Zuordnung i. S. d. Umsatzsteuergesetzes: Grundsätze der Zuordnung […]

Kanzlei aktuell 12/2024 #3

Erhöhung des Mindestlohns zum 01.01.2025 Der gesetzliche Mindestlohn steigt ab dem 01.01.2025 von bisher 12,41 € auf 12,82 €. I. Geltungsbereich Der gesetzliche Mindestlohn bezieht sich auf die Bruttovergütung pro Stunde. Vergütungen, welche die gewöhnliche Arbeitsleistung des Arbeitnehmers betreffen (Grundgehalt/-lohn), sind Bestandteil des Mindestlohns. Zulagen und Zuschläge sind wiederum zusätzlich zum Grundgehalt/-lohn zu zahlen (z.B. […]

Kanzlei aktuell 12/2024 #2

Verpflichtende Versicherungsnummernabfrage für Arbeitnehmer ab 2025 Eine Vielzahl der bestehenden Verfahren in der Sozialversicherung sollen effektiver ausgestaltet und im Sinne der Digitalisierung und Entbürokratisierung verbessert werden. Daher wurde die generelle Pflicht des Arbeitnehmers zur Vorlage eines Versicherungsnachweises am Beginn eines Beschäftigungsverhältnisses durch den automatisierten Abruf der Versicherungsnummer seitens des Arbeitgebers bei der Datenstelle der Rentenversicherung […]

Kanzlei aktuell 12/2024 #1

Änderungsanzeigepflicht bei der Grundsteuer: Mit der Reform des Grundsteuerrechts wurde auch die Anzeigepflicht bei eingetretenen Änderungen neu eingeführt. Durch die Änderungsanzeigepflicht will der Gesetzgeber sicherstellen, dass den Finanzbehörden die nötigten Informationen und Unterlagen für die Fortschreibung der Grundsteuerwerte vorliegen. Betroffen von der Anzeigepflicht sind insbesondere Änderungen, die sich auf die Höhe des Grundsteuerwerts nach dem […]

Kanzlei aktuell 11/2024

Betriebsveranstaltungen – Verspätete Pauschalversteuerung führt zur Beitragspflicht in der Sozialversicherung Zuwendungen an einen Arbeitnehmer im Rahmen einer Betriebsveranstaltung sind bis zu einem Freibetrag von 110 € beitragsfrei in der Sozialversicherung. Der Freibetrag kann für zwei Veranstaltungen im Kalenderjahr in Anspruch genommen werden. Wird der Freibetrag von 110 € jedoch für eine Veranstaltung überschritten oder werden […]

Kanzlei aktuell 08/2024

Vorsteuervergütungsverfahren: Anträge bis 30.09.2024 möglich Wurden Unternehmer in 2023 im EU-Ausland mit ausländischer Umsatzsteuer belastet, erstatten die EU-Mitgliedstaaten unter bestimmten Voraussetzungen die dort gezahlte Umsatzsteuer. Ist der Unternehmer in dem betreffenden EU-Mitgliedstaat nicht für umsatzsteuerliche Zwecke registriert und beträgt der Vergütungsbetrag mehr als 50 €, kann er die Vorsteuerbeträge durch das Vorsteuervergütungsverfahren grundsätzlich geltend machen. […]

Wir sind umgezogen!

Am Standort Ansbach sind wir sind umgezogen: von der Welserstr. 8 in die Bahnhofstr. 2A. Telefon und Mail-Adresse sind unverändert geblieben. Kommen Sie doch selbst vorbei und machen sich ein Bild von unseren neuen Räumlichkeiten! Wir freuen uns auf Ihren Besuch.